11月2日的钢矿行情可谓是“覆巢之下无完卵“,曾经波动较小的成材品种——螺纹、热卷均在日间触及跌停,铁矿石更不必提。直至下午3点收盘时,螺纹、热卷、矿石主力合约分别收跌8%、6.6%和9.95%。笔者认为钢材需求同比新低的背景下,随着本日市场大跌,黑色板块整体走熊的趋势已经确定。

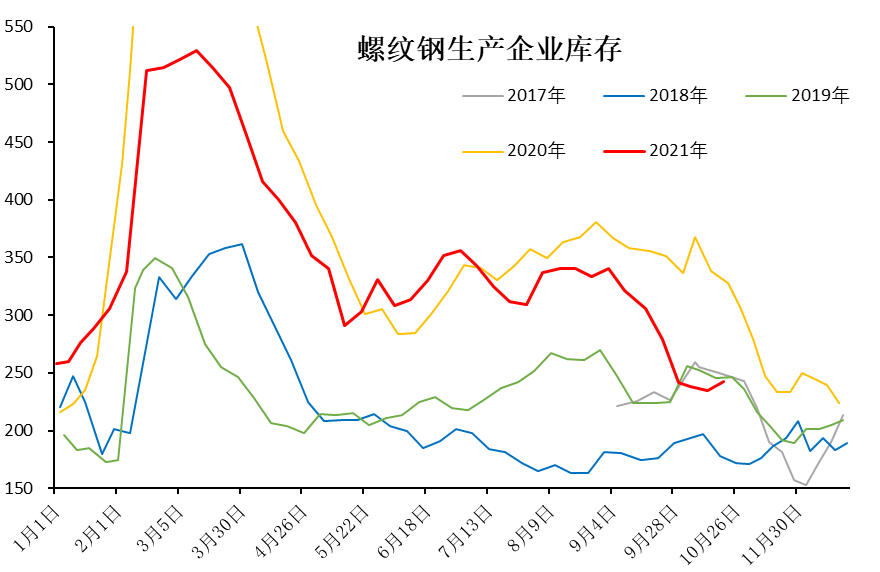

钢材需求衰退是盘面大跌的主因。在整体需求不足的情况下,螺纹钢的生产企业库存出现了较少见的在10月传统旺季累库的现象。虽然整体上,各品种钢材库存仍然下降,但下降速率明显放缓。

图表1:螺纹钢生产企业库存旺季累库(单位:万吨)

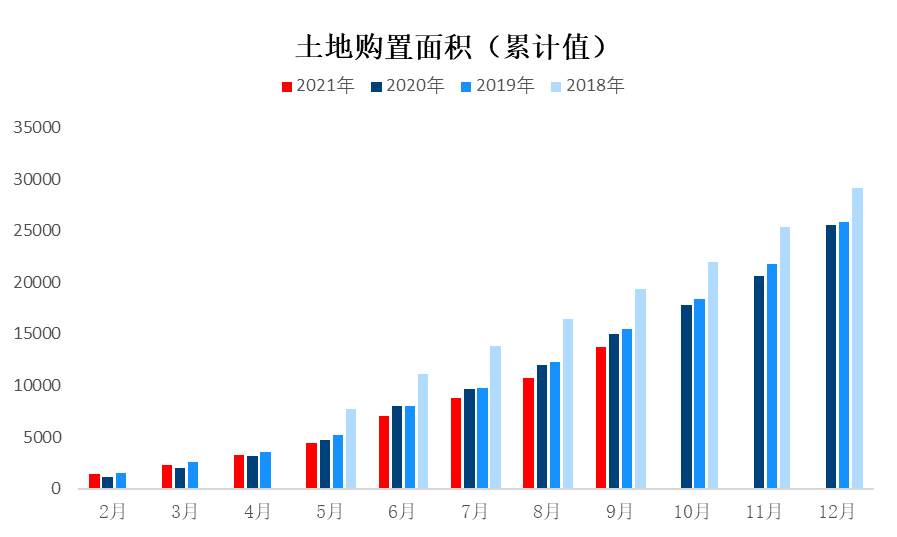

成材这一现象的背后是整体需求景气度的明显下降。如螺纹钢需求端,由于9月以来,个别大型房地产企业风险暴露,金融机构对地产行业风险偏好显著下降,地产企业自身也较多采取保守策略,一些领先指标同比下降、增速转负。统计局公布的1—9月份,房屋新开工面积152944万平方米,下降4.5%。

其中,住宅新开工面积113374万平方米,下降3.3%。而领先指标:9月房地产开发投资额同比下降3.5%,是2020年3月以来首次转负,土地购置面积下滑更为明显,1-9月累积为13730万平米,9月单月购置面积为2997万平米,同比下降2.2%。

图表2:土地购置面积(单位:万平方米)下滑

同时,基建晴雨表——挖掘机需求连续下滑,降幅还在不断扩大。自今年3月挖掘机销量达到峰值7.9万台后,逐月销量分别为4.11万台、2.2万台、1.7万台和1.2万台、1.23万台。9月挖掘机国内销售1.39万台,同比降幅达38.3%。

而矿石需求端的压制明显,我们在《限产政策下,铁矿能“咸鱼翻身”吗?》有详细描述。

总体上看,由于钢厂需求受多重政策压制,冬季又恰逢传统淡季,以及冬奥会前夕,钢厂复产是难以期待的。而成材端虽然目前有一定政策托底预期,如10月15日,央行第三季度金融统计数据新闻发布会,继续强调“两个维护”,这是近一个月央行第三次在重要金融会议中提及“房地产”行业;以及近日有关部门约谈发行美元债的房地产企业。但“托底”政策从决定实施到生效仍有很长时间。整体上笔者看空黑色,目前市场悲观情绪浓厚,做多要等待情绪的完全释放。

免责声明:tiegu发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权与归tiegu所有,转载需取得tiegu书面授权,且tiegu保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习交流,并不代表tiegu赞同其观点及对其真实性、完整性负责。如无意中侵犯了您的版权,敬请告之,核实后,将根据著作权人的要求,立即更正或者删除有关内容。申请授权及投诉,请联系tiegu(400-8533-369)处理。