进入6月,华东水泥市场陷入“成本推升”与“需求羸弱”的激烈博弈之中。一方面,煤炭价格持续走强,不断推高企业生产成本;另一方面,传统淡季或将来临,需求端对涨价接受度大打折扣,市场陷入“涨不动、跌不起”的胶着状态。

一、煤炭价格高位攀升,水泥成本挤压利润

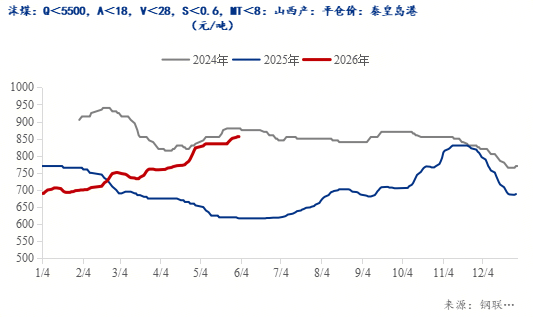

据Mysteel数据:截至6月2日,沫煤Q<5500山西产秦皇岛港平仓价现货价格856元/吨,年同比涨幅约38.73%(即239元/吨),年内累计涨幅24.05%(即166元/吨)。产地安全检查升级,高风险矿井停产,产能受限,叠加进口到港收紧,优质货源偏紧。下游迎峰度夏备库启动,电厂日耗回升,化工、建材采购积极。供需错配推动煤价上行。

煤价每涨100元/吨,水泥熟料吨成本增加约10元,沿江水泥企业吨水泥成本已逼近180—200元,而华东地区部分企业出厂价已低至170-180元左右,行业亏损面显著扩大。当前成本已显著挤压企业利润,提价成为修复盈利的必然选择。6月是传统电煤消耗旺季,安全检查持续,补库延续,供需偏紧难改,煤价高位震荡,水泥企业将面临“生产即亏损”的窘境,倒逼更多产线主动停产或延长错峰。

二、多因素交织,需求季节性转弱

与成本端的火热形成鲜明对比,需求端季节性转弱。

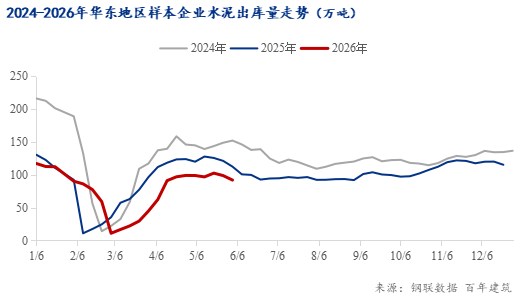

据百年建筑数据:截至6月2日,华东水泥出库量周环比下降6.8%,年同比下降18.19%。进入6月,梅雨、高温与农忙“三碰头”,加之,即将迎来的重要考试,各地纷纷发布通知加强周边建筑施工作业噪音监管工作,户外施工强度进一步走低。

另外,项目资金到位率不足,部分重点工程进度滞后。混凝土企业普遍回款周期拉长,拿货意愿低迷,主要以消耗自身库存为主。华东沿江主要水泥企业发货量在6-7成左右,去库压力加大。

三、推涨与暗降并存,6月积极落实停窑

成本攀升与去库压力增大的博弈下,华东各省推涨与暗降并存,区域价格分化。江西部分区域、浙江浙中南、福建全省水泥价格通知上涨20元/吨,试图在淡季前锁定利润。然而,通知涨价的区域实际执行情况不一。另外,由于大厂产能充裕、库存高企,部分沿江平仓价小幅松动5-10元。

目前沿江主流品牌水泥平仓价为170-180元/吨,部分企业实际成交价已接近部分企业现金成本线。因此6月,长三角及山东、福建多地行业协会计划落实错峰生产,单条熟料线停窑天数为12-20天。

四、总结

综合来看,6月华东水泥市场将延续“高成本、低需求、弱博弈”的格局。煤价的刚性上涨与需求的季节性、结构性疲软形成尖锐对立。错峰生产及涨价通知,有助于阶段性提振信心,不过面对供需失衡的局面,水泥行业仍继续承压。短期内6月华东水泥或呈现“涨不动、跌不起”的胶着状态。