9月下旬之后,螺纹钢需求边际上有所改善,且供应可能已经接近顶部区域,加之宏观面预期的改善,未来1—2周阶段性反弹的行情可能延续。建议关注2301合约短多或者螺纹钢1—5跨期正套机会。

9月下旬之后,螺纹钢期现货价格均企稳反弹;十一长假期间唐山钢坯价格上涨50元/吨,钢厂出厂价格也都以小幅上调为主。鉴于近期螺纹钢供需形势有所改善,且长假期间利好消息较多,我们认为未来1—2周螺纹钢可能延续长假之前的反弹走势。

现实需求边际改善

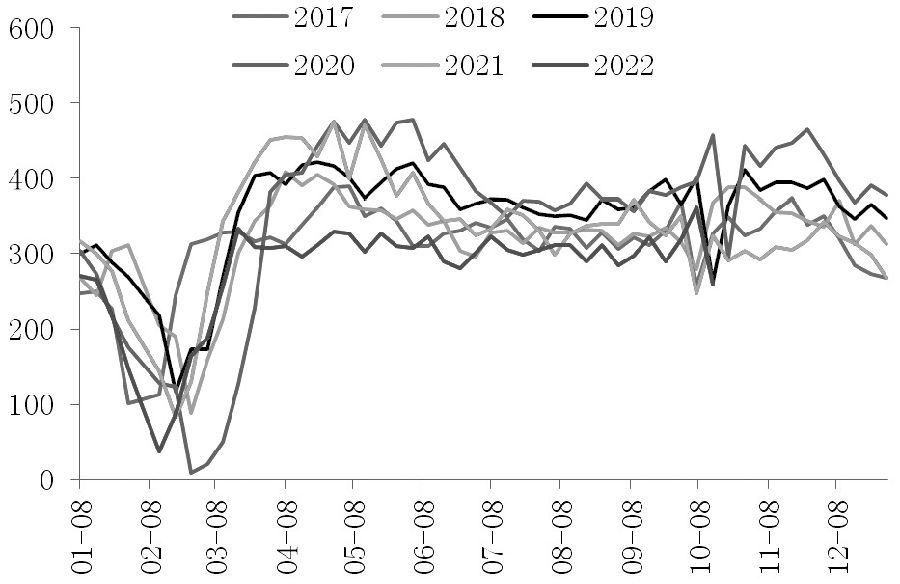

今年“金九”传统旺季表现弱于预期,但9月月中之后,螺纹钢需求边际上有所好转,钢厂和社会库存同步下降。节前最后一周的表观消费量为361.75万吨,创下年内新高,且为8月份以来首度同比转正。同时,今年十一长假期间,螺纹钢库存较节前增加41.97万吨,增幅6.43%,从近5年来看,增幅仅高于2021年。

分行业看,需求不振仍是螺纹钢的主要拖累,虽然在保交楼以及各地支持刚性和改善性住房需求政策的带动下,销售和竣工有所改善,但新开工数据表现偏弱。不过,从水泥和沥青的开工情况来看,8月份之后基建投资改善较为明显,预计这一趋势将延续至四季度,这一定程度上对冲了地产新开工下滑对螺纹钢消费的影响。

供应或再度接近顶部区域

受钢厂利润阶段性改善影响,8—9月钢材供应呈现阶段性回升,高炉日均铁水产量从7月底的213.58万吨回升至240.22万吨。但10月份之后钢厂复产逻辑可能有所变化:一是,在低需求之下,钢材供应的回升导致原料价格涨幅明显强于成材,钢厂利润明显收窄。最新的长流程螺纹钢利润在250元/吨附近,短流程谷电利润在15元/吨附近,相较8月初均有明显收窄。二是,10月中旬之后北方采暖季来临,阶段性限产力度可能有所增加。据统计,截至10月9日,全国已经有13个省份陆续出台了2022年大气污染百日攻坚行动方案;唐山地区部分钢企也于10月9日接到了烧结自10月14日起限产50%的通知。所以,当前钢材供应可能已经接近顶部区域,后期继续增长空间有限。10月第一周,高炉日均铁水产量环比下降0.28万吨,至239.94万吨,螺纹钢周度产量也已经连续两周环比回落。

预期好转或引发贴水修复

海外宏观目前处于美联储两次加息之间的真空期,市场焦点可能转向国内稳增长政策力度加大的预期。事实上,9月下旬之后,在螺纹钢需求形势改善的同时,稳增长政策亦在不断加码。央行三季度货币政策委员会例会提出用好政策开发性金融工具,重点支持基础设施建设以及支持刚性和改善性住房需求。之后9月底央行又下调了首套房公积金贷款利率15个BP;财政部也出台了针对个人换购住房的税收优惠政策。预计未来几周稳增长的预期还会进一步强化。同时,目前螺纹钢2301合约盘面较现货的贴水仍在300元/吨附近,在稳增长预期强化的背景下,极易引发盘面向上的修复贴水行情。

综合以上分析,9月下旬之后,螺纹钢需求边际上有所改善,且供应可能已经接近顶部区域,加之预期的改善,未来1—2周阶段性反弹的行情可能延续。建议关注2301合约短多或者螺纹钢1—5跨期正套机会。

免责声明:tiegu发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权仅归tiegu所有,转载需取得tiegu书面授权,且tiegu保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习交流,并不代表tiegu赞同其观点及对其真实性、完整性负责。如无意中侵犯了您的版权,敬请告之,核实后,将根据著作权人的要求,立即更正或者删除有关内容。申请授权及投诉,请联系tiegu(400-8533-369)处理。