核心观点:

1)观点一:本期全国建筑工地开复工已进入全面提速阶段,重点项目持续引领。资金边际改善,但向下游传导仍存压力,供应商垫资、长账期、票据支付等问题仍较为突出;

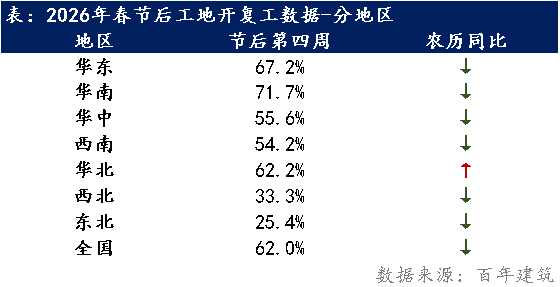

2)观点二:本期华东、华南开复工率持续保持领先优势,华北复工推进速度显著提升,东北、西北整体进度仍相对偏缓,南北复苏差距持续收窄;

3)观点三:专项债、国债、化债资金在重点领域发力,但区县项目、民企项目恢复缓慢,整体复苏依赖国家战略项目拉动;

4)观点四:房建领域保障房、安置房凭借专项资金支撑开工节奏顺畅,普通商品房板块仍处于疲软态势;非房建领域基建项目全面发力,两类业态共同构成市场复苏的核心支撑,但房建板块整体市场占比有所收缩。

一、开复工数据总览

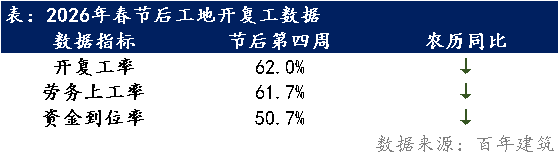

据百年建筑调研,截至3月18日(农历正月三十),全国10692个工地开复工率为62%,环比提升19.5个百分点,农历同比下降2.62个百分点;劳务上工率61.7%,环比提升17.8个百分点,农历同比持平;资金到位率50.7%,环比提升7.9个百分点,农历同比上升1.6个百分点。

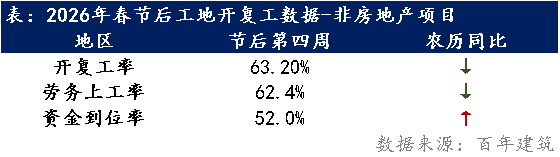

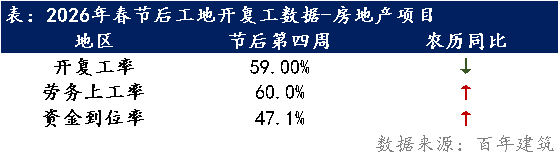

其中房地产项目开复工率为59%,环比提升26.2个百分点,农历同比下降4.9百分点;劳务上工率60%,环比提升20.7个百分点,农历同比上升3.5个百分点;资金到位率47.1%,环比提升6.2个百分点,农历同比提升4.8个百分点。非房地产项目开复工率为63.2%,环比提升16.9个百分点,农历同比下降1.6个百分点;劳务上工率62.4%,环比提升16.7个百分点,农历同比下降0.6个百分点;资金到位率52%,环比提升8.5个百分点,农历同比上升1.2个百分点。

从2026年第四期全国工地开复工数据来看,开复工率同比下降2.62个百分点,劳务上工率同比持平,资金到位率同比上升1.6个百分点。归结原因主要为二点:

一是资金分化传导制约。房建项目受资金问题制约开工节奏偏慢,中小供应商普遍面临回款压力,以房抵债、贴息由供应商承担、无息垫资等现象较为常见,区县层级项目普遍存在资金缺口,导致民营类、区县级项目复苏滞后,拉低整体推进速度。

二是多重外部因素约束。北方华北、东北、西北地区受低温、雨水等气候条件限制,项目开工时间整体延后,华北部分项目还受环保管控政策约束,施工进度受到制约,进一步拉大了区域间的开工进度差,使得全国整体全面复工节奏受到影响。

二、分地区数据解读

当前全国建筑业开复工呈现区域分化、“重大项目优先、非房建快于房建”的整体特征。华东复工节奏领先,九成以上项目复工,重点基建全速推进;华南政策驱动效应突出,建材需求明显回升,部分地区优化支付流程缩短供应商账期;西南、华中项目稳步推进,重点民生、基建项目开工率较高,资金向国央企主导项目倾斜;华北项目集中复工但受环保制约;西北区县层级项目普遍停滞,资金集中保障省级以上重大项目;东北受气候影响逐步复工,中小项目仍存垫资压力。整体来看,国央企主导的重点项目资金保障普遍较好,中小供应商及民企房建、区县项目仍普遍面临回款慢、资金缺口等问题。

三、分项目数据解读

3.1非房地产项目

本期非房建项目整体开工强度突出,是支撑当前复工提速的核心主力,省级及以上重点项目普遍进入施工高峰。高速、水利、轨道交通、抽水蓄能、电网等基建类项目全速推进,国家级、省级项目资金保障力度较强,华东华南地区相关项目开工率已达较高水平,华中西南重点民生项目开工率稳步提升,华北东北西北重点项目优先开工。建材需求随项目推进持续回升,华南区域重点项目水泥钢材供货量环比增超六成,后续风电、新能源基建等领域将成为新的开工增长点,整体建设节奏将保持稳定,对建材需求的支撑力度将持续释放。

3.2房地产项目

房建项目整体开工节奏偏缓,复苏进度明显滞后于非房建项目,区域和主体分化特征突出。民营开发类房建项目受资金约束恢复缓慢,部分区域民企主导的房建项目复工率偏低,中小供应商普遍面临回款压力,以房抵债、承担贴息、无息垫资等现象较为常见,部分项目账期长达三至六个月。不同区域保障房类项目进度差异较大,华南保障房项目已进入施工高峰,其余区域房建类项目普遍存在资金到位率偏低问题,若民企融资环境未得到明显改善,后续复苏节奏仍将受到制约,整体复苏进度依赖市场端信心修复和资金面的边际宽松。

四、总结

综合来看,2026年春节后基建市场呈现政策托底与结构分化并存的运行特征,政策资金在重点领域持续发力,带动全年复苏节奏逐期提速,但市场内生动能仍显不足,整体复苏高度依赖国家战略项目拉动,区县级、民营企业项目恢复节奏偏缓。区域层面南北复苏分化逐步收窄,但华东、华南复工率保持领先,东北、西北恢复节奏仍偏慢。资金分层现象加剧,央国企项目推进稳健,民企普遍面临回款难、垫资压力大的困境。房建与非房建协同复苏,保障房、基建项目成为核心支撑,普通商品房开工仍显疲软。建材需求稳步释放,但价格波动、成本传导与区域分化特征同时显现。

附录1、指标说明

1)工地开复工率=(新开工项目数+复工项目数)/项目总数,该指标指工地的劳务工人到岗并已开展有效施工作业,工地项目包括新开工项目与复工项目;

2)劳务上工率=工地已到岗并上工的劳务工人数量/工地劳务工人总数,该指标可反映当前螺纹钢、水泥等建材的消费强度;

3)工地下周预计开复工率表示施工单位对下一周在手项目的开复工率预期,该指标为预测指标,仅供参考;

4)资金到位率=某施工单位所辖全部工程项目所需工程款的准备金额/所需总金额,该指标可前瞻螺纹钢、水泥等建材的消费持续性;

5)房地产项目,包括商品房、商业楼、商业办公等;

6)非房地产项目,包括高铁、高架、水利、地铁等。

附录2、样本说明

1)样本数量:2026年春节后工地开复工调研样本覆盖201家建筑施工头部企业(24年187家,25年222家) ,共10692个工地(24年10094家,25年13532家)。

2)样本占比:房地产类项目占比28%(25年20.4%),非房地产类项目占比72%(25年79.6%)。分区域看,华东占比39%(25年31%),华南15%(25年15%),西北4%(25年6%),华北14%(25年9%),华中16%(25年29%),西南9%(25年6%),东北3%(25年4%),包括八大建筑央企、28个省市的地方建工、城建单位。

3)企业占比:201家建筑施工头部企业中,央企占比41%,国企占比33%,民企占比26%;央国企合计占比74%;上市公司占比44%。