春节前钢材市场交投清淡,整体弱势维稳,但节后开市盘面随即迎来高开低走行情,在需求恢复不及预期、成本下降和库存累积的影响下,节后钢价偏弱运行,价格重心继续下移,3月份是钢材消费的传统旺季,3月初市场对“两会政策”也有一定的期待,钢价后市或将低位震荡反弹。

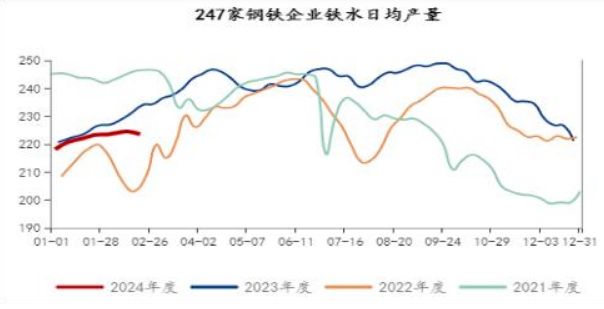

【宏观方面】 今年春节期间房屋销售面积同比下滑27%,整体房地产市场成交仍然清淡,市场信心不足,受到前期各地“因城施政”及刺激政策影响影响,市场资金情况有一定改善,2月以来,商品房成交面积触底反弹,但季度需求依然维持低位,预计受到节日影响,2月房地产开工数据将持续下滑,关注旺季房地产行业能否有效企稳。 目前宏观预期处于空窗期,市场对3月初“两会"政策仍有一定期待。 【供应方面】 据数据统计,上周铁水产量为223.52万吨,位于历史同期中性偏低水平,且同比2023年的复产速度有所下降,2月铁水日均产量始终在223-224万吨附近徘徊。 【需求方面】 2月28日,据统计237家主流贸易商建筑钢材成交10.67万吨,环比增98.2%,节后各项目逐步重新开工,推动钢材端需求回暖,价格或触底反弹。 【库存方面】 去年,五大钢材品种库存整体处于同期低位,龙年春节钢材库存小幅增加325.43万吨,累库幅度处于相对低位水平,据数据统计,上周五大钢材库存续增209.13万吨,仍低于去年同期增幅。 【利润方面】 据数据统计,上周唐山主流样本钢厂平均钢坏含税成本下降19元至3764元/吨,钢厂平均亏损224元/吨,周环比增加11元/吨。 【现货方面】 据数据统计,上周全国69个主要市场25mm规格三级螺纹钢平均价格为4129元/吨,较节前下跌22元;高线HPB300φ6.5mm为4309元/吨较节前下跌26元/吨;2月28日,唐山迁安普方坏资源出厂含税稳,报3550元/吨,较昨日午间上涨20元/吨。 【期货方面】 螺纹钢主力合约自一月初开始下跌调整,在二次反弹高点仍未突破上方阻力4000元整数大关,三次反弹未能站上3900元,整体走势重心下移,螺纹钢触及短期支撑3730元/吨后,触底反弹,二次确认支撑未跌破,目前底部成交量处于缩量增仓,说明市场资金开始看多,指标MACD、kdj即将形成金叉,但是均价线压制明显,空头排类,但价格走势上来看近期止跌回升,后市反弹高度在没有明显政策推动下,反弹高度难以确定,操作上以低吸为主。 【后市方面】 目前地产保持低迷,基建尚未发力,目前政策方面尚未放出足够乐观信号,市场依然静待需求的验证,淡季期间钢材库存累积如常,旺季重点关注需求的启动节奏,我们认为钢材价格下方空间有限,价格的波动整体将跟随需求的指引,关注逢低买入机会。