钢厂压力持续缓解,利润修复的情况下钢厂检修意愿不强,因此入炉需求短期内仍有保证,近月钢厂利润逐步恢复的情况下,预计今年高铁水过冬,入炉需求仍保持高位,现货价格难以出现大幅下跌,短期矿价向上也是存在政策顶。

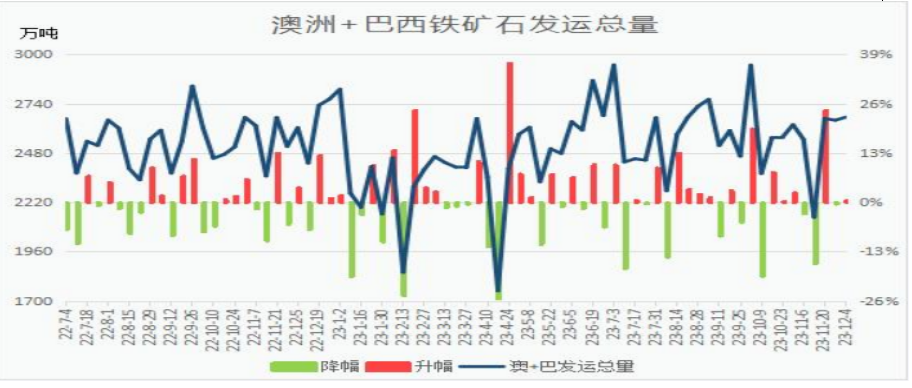

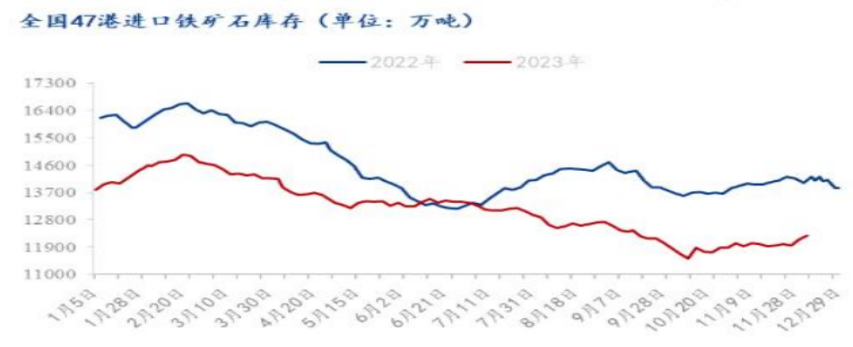

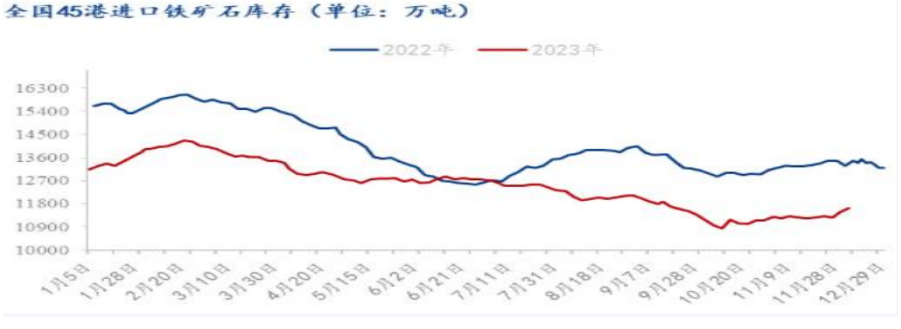

【宏观方面】 11月15日-27日的短短12天时间内,国家发展改革委等部门就铁矿石市场数次施策,近日监管“发声”越发密集,监管发声在盘面也会有一定的响应,但响应时间并不长,不过越发密集的“发声”也可以看出此次决心,因此能够确定的是,现阶段的政策高点已经出来了。 【供应方面】 据数据统计,本周铁矿全球发运量小幅回落15.4万吨至3257.1万吨,非主流矿发运高位回落,其中澳洲发往中国的量下降明显,而巴西发运则增加至年内次高位水平,澳洲、巴西铁矿发运量环比微增2668.7万吨,国内到港量本周稍有回落但仍然处于同期高位。供应偏紧局面逐渐改善,关注钢厂冬储采购进度。 【需求方面】 据数据统计,上周铁水环比-0.88至234.45万吨,产能利用率环比-0.33至87.63万吨。钢厂库存环比0.13%,日耗-0.23%,库消比+0.12%。10月累计生铁产量74475万吨,同比+1785.8万吨;10月累计粗钢产量87470万吨,同比+1413.10万吨,日均铁水与高炉产能利用率基本持平,铁水产量维持下降趋势。 【库存方面】 据数据统计,本周中国45港进口铁矿石库存总量11613.94万吨,环比上周一增加341万吨,47港库存总量12272.94万吨,环比增加320万吨。 【现货方面】 12月6日青岛港口卡粉环比+1至1070元/吨,PB粉环比+4至980元/吨,超特粉855元/吨。 【期货方面】 盘中快讯:新交所TSI CFR中国铁矿石(62%铁粉)指数期货主力1月合约攀升逾2%,触及131.85美元/吨,接近上月所及的数月高点133.50美元/吨。 周三铁矿石主力合约震荡上扬,截至午后收盘,铁矿石主力合约上涨18元,涨幅1.87%,收于980元/吨,日持仓量递减15903手,布林带上轨处于缩口,但价格始终并未跌破布林带中轨的位置,目前整体趋势处于高位震荡走势,MACD、KDJ指标处于顶背离修复阶段,目前由于政策驱动不足,整体量能温和缩量,市场并未出现明显见顶信号,监管政策施压后盘面也并未出现断崖式下跌,整体来看铁矿石价格后市正处于高位震荡为主,价格波动上下有限,操作上以观望为主。 【后市方面】 但随着需求季节性支撑逐渐褪去和北方冬季的来临,后期铁水产量进一步降低的驱动预期仍存,主流矿供给延续稳定态势,港口累库开始提速。市场对于之后铁水的下降斜率观点分歧较大,铁矿需求和下游成材需求的边际变化节奏仍有较大的不确定性,且近期监管层面的干预力度有所加大,整体来看铁矿石价格后市正处于高位震荡为主,价格波动上下有限,操作上以观望为主。