“长三角水泥第二轮涨价马上要来了!”部分贸易商反馈:“油价上涨,水泥生产成本增加,再加季节性金三银四涨价窗口,水泥价格或再次上涨”。

引言:进入2026年3月,国际原油市场震荡走高叠加地缘政治因素影响,国内成品油价格迎来年内大幅上调,物流运输行业成本压力急剧增加。作为水泥产业链的关键环节,运费上涨正持续挤压水泥企业利润空间。...

一、油价连续上涨,物流运输成本承压显著

3月9日,国家发改委发布调价通知,受国际市场油价震荡上升影响,国内汽、柴油价格每吨分别上涨695元和670元,创下2026年开年以来最大单次涨幅;根据最新公开资料,截至2026年3月24日24时,国内成品油价格完成最新一轮上调,0号柴油每升上涨约1.68元至1.98元,部分区域甚至达到2.0元以上。短期内油价连续上调,打破了建材物流行业的成本平衡。

据悉,水泥作为主要的建筑行业大宗商品,运输成本占其出厂价的25%-35%,其中柴油成本更是占据物流总成本的35%-40%,油价波动对水泥运费的影响极为直接。

二、成本传导加速,长三角水泥或再度推涨

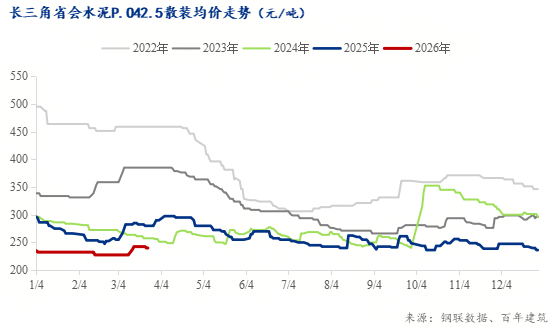

据百年建筑数据:截至3月25日,长三角省会城市P.O42.5散装均价为240元/吨,同比下跌14.28%。尽管3月中旬长三角水泥价格上涨20元/吨,但今年涨价节点延后、涨幅收窄且江苏部分粉磨企业并未同步跟涨,因此水泥价格仍处于较近几年较低水平线。水泥企业利润持续压缩,此次油价上涨带来的运费飙升,成为打破价格僵局的关键推手,主导企业拉涨及“反内卷”心态更加强烈。

三、供应收缩,需求回温

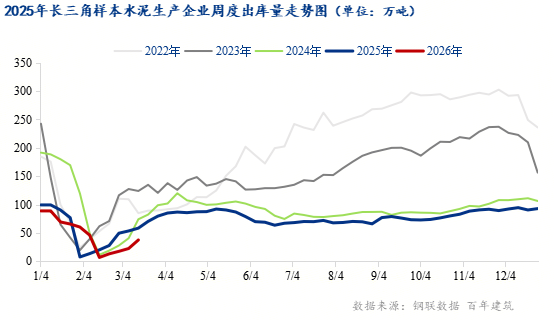

从需求端来看,3月下旬后长三角地区进入基建、房地产项目施工黄金期,重大工程全面复工。据百年建筑数据:截至3月24日,长三角水泥出库量周环比提升66.29%,年同比下跌35.58%。

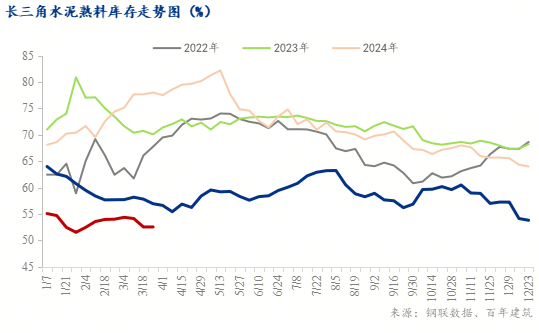

从供应端来看,一季度,长三角水泥企业积极停窑减产。截至3月25日,长三角样本企业熟料库存为52%,同比下降4.39个百分点。据反馈:江苏、浙江、安徽开窑率分别为31.03%、39.28%、53.84%。

四、市场反馈

【水泥企业】

A:油价上涨压缩了运输车队的利润,对水泥企业影响不大。由于3月中旬涨价刚性落地,但江苏水运和本地部分企业未完全同步跟进,导致销量增速缓慢,企业日均销量恢复到6成。不过区域内重点工程已全面开工,日送货量稳步增长。

B:当前需求恢复仍较为缓慢,本月20元/吨的涨价存在一定水分。不过最近油价持续上涨,原材料采购成本明显增加,加之为巩固第一轮价格,二轮涨价的可能性较大。

【水泥贸易商】

A:年后公司更换了一批电车,本轮油价上涨对水泥汽运成本影响不大;不过,近期船运费涨幅超10元/吨,船运水泥到货成本大幅增加,当前保本走量,若水泥企业再度推涨,中转库利润有望修复。近两日,水泥企业放风或将再涨30元/吨,吸引中转库提前备货,但当前发货量仅恢复至5成左右,需要观望。

B:公司车队均为油车,油价连续上涨导致原本微薄的利润几乎“归零”,目前只能先内部硬抗。今年为避免增加与终端客户的沟通成本,更愿意到“后定价”的水泥企业提货。目前施工进度都比较慢,对二轮涨价无感。

【搅拌站】

A:厂里基本为电车且两三年前已安装光伏,保证车队便利充电。油价上涨对混凝土运输影响不大,水泥等原材料价格陆续上涨使得生产成本有一定增加。

B:现在活少车多,即使车队无利润也不可能涨运费。

五、总结

供需关系逐步改善,油价推高水泥生产、运输及到货成本,供给端提涨意愿较强,更多情况持续跟进。